Procedimientos contables de las existencias : Resultado por Ventas

En esta clase vamos a tratar en primer lugar los aspectos teóricos del Procedimiento administrativo de Resultado por ventas para llevar la contabilidad de las existencias de las empresas comerciales y, posteriormente, veremos la resolución de un supuesto práctico.

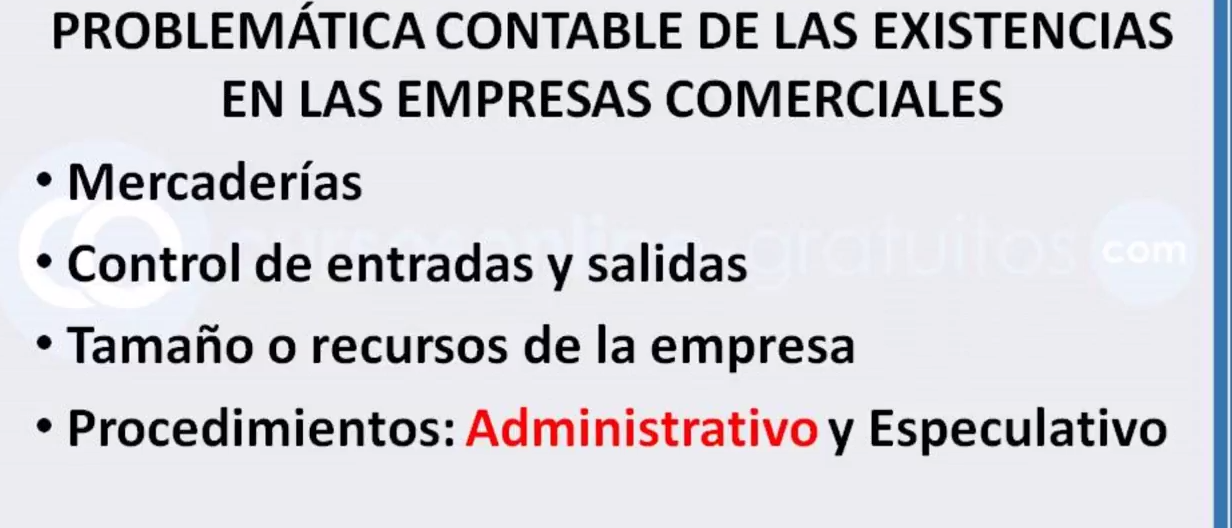

El objeto principal en las empresas comerciales es la compraventa de mercaderías. Éstas adquieren productos que venden sin transformar por lo que la problemática contable de estas empresas se centra en el tratamiento de las mercaderías.

Las existencias de las empresas comerciales son las mercaderías y puesto que éstas son activos mientras la empresa las posea, para su valoración, es necesario un control de las entradas y las salidas, que en ocasiones, debido al tamaño o a los recursos de la empresa, se hace difícil o económicamente inviable.

Es por ello que para el tratamiento contable de las mercaderías se han diseñado diversos procedimientos que se clasifican en administrativos y especulativos.

Los procedimientos administrativos recogen las entradas y las salidas en la cuenta “Mercaderías” con un mismo criterio valorativo homogéneo con lo que su saldo será representativo de su valor. Su saldo será siempre deudor o cero.

Los procedimientos especulativos utilizan criterios valorativos diferentes para las entradas y para las salidas, y por tanto su saldo no es representativo de su valor, e incluso pueden, incongruentemente, presentar saldo acreedor. Se requiere por tanto una regularización para que la cuenta refleje la realidad.

En el tratamiento contable de las mercaderías por el procedimiento administrativo se distinguen dos sistemas: El de Resultado por ventas y el de Coste de ventas. En esta clase trataremos el sistema de Resultado por ventas.

El procedimiento administrativo de resultado por ventas presenta las siguientes características fundamentales:

– La cuenta de Mercaderías es un inventario permanente ya que las existencias iniciales y las entradas o compras se anotan en el Debe de la cuenta a precios de adquisición y las salidas o ventas en el Haber también a precios de adquisición.

– La diferencia entre las ventas netas y su coste expresa el resultado de la operación registrándose en la cuenta Resultados por ventas en el Debe si resulta pérdida o en el Haber si resulta ganancia.

Veamos un sencillo ejemplo de este tratamiento contable y todo ello, en el video siguiente.

Como ya sabéis, para una mejor comprensión de la clase, es conveniente que pulséis el botón “pausa” para parar el vídeo o “retroceder” siempre que requiráis más tiempo para prestar atención a las imágenes o a las explicaciones de este vídeo.

A continuación se dan detalles y comentarios sobre el supuesto práctico.

Una empresa que tiene unas existencias iniciales de 100 unidades valoradas a 10 euros cada unidad realiza las siguientes operaciones:

1. Compra a crédito 600 unidades de mercaderías a un precio de 10 euros cada unidad.

2. Vende al contado 300 unidades de mercaderías a un precio de 12 euros cada unidad.

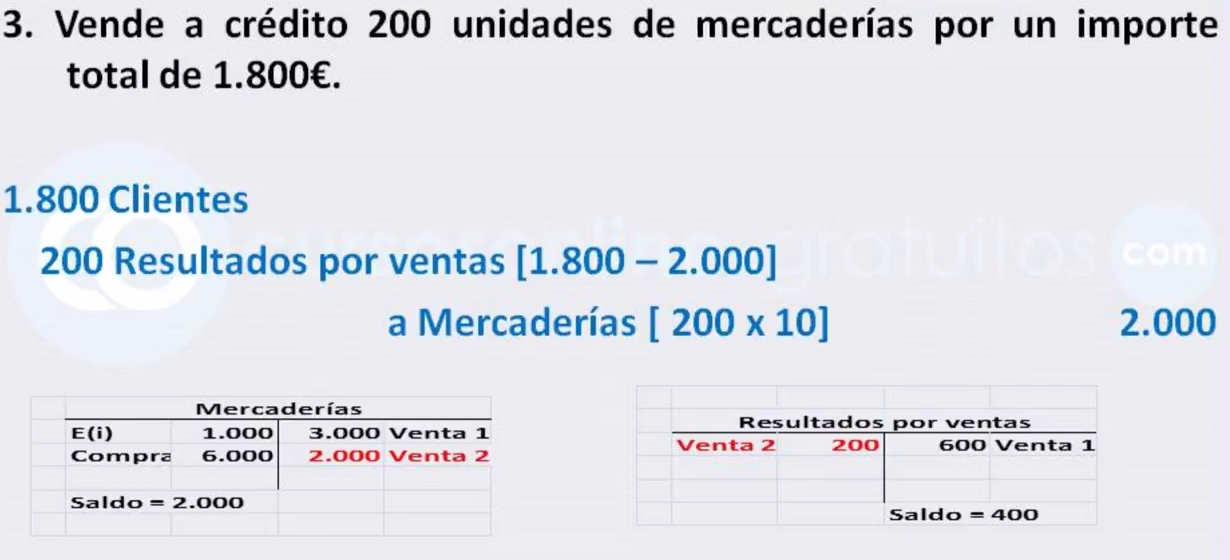

3. Vende a crédito 200 unidades de mercaderías por un importe total de 1.800 euros.

Las existencias iniciales las anotaremos en el Debe de la cuenta Mercaderías por importe de 1.000 euros que resulta de multiplicar el número de unidades por su precio de coste unitario.

1. Compra a crédito 600 unidades de mercaderías a un precio de 10 euros cada unidad.

Anotaremos en el Debe en la cuenta Mercaderías el importe de la compra para reflejar el valor de dicho activo y en el Haber en la cuenta Proveedores el mismo importe para reflejar la deuda con el proveedor.

Ahora el valor de las mercaderías se ha incrementado en el importe de la compra, 6.000, siendo su valor de 7.000 euros.

2. Vende al contado 300 unidades de mercaderías a un precio de 12 euros cada unidad.

Registraremos en el Debe de la cuenta Bancos el importe de la venta, es decir 3.600 que resultan de multiplicar el número de unidades vendidas por su precio de venta unitario, es decir, 300 unidades a 12 euros cada una. Y en el Haber de la cuenta Mercaderías anotaremos las salidas al precio de adquisición, o sea, 3.000 que resulta de multiplicar 300 unidades vendidas por 10, su precio de adquisición. También en el Haber registraremos el importe del resultado obtenido en la operación en la cuenta Resultados por ventas, obteniendo su importe por la diferencia entre el importe de la venta y su coste de adquisición, es decir, 3.600 menos 3.000 que resulta 600 euros.

La cuenta Mercaderías arroja un saldo ahora de 4.000 euros debido a la disminución de 3.000 euros por la salida de las mercaderías vendidas y la Cuenta Resultados por ventas un saldo acreedor de 600 euros por la ganancia obtenida en la operación.

3. Vende a crédito 200 unidades de mercaderías por un importe total de 1.800 euros.

Procede una anotación en el Debe de la cuenta Clientes por el importe de la venta, es decir 1.800 euros, para reflejar el crédito de clientes.

Las salidas las registramos en el Haber de la cuenta Mercaderías por importe de 2.000 euros, que resultan de multiplicar las unidades vendidas, 200, por su precio de adquisición unitario, 10.

En este caso el resultado obtenido en la operación es negativo ya que el coste de las mercaderías vendidas, 2.000, es superior al importe de las ventas, 1800, en 200 euros que se anotarán en el Debe de la cuentas Resultados por ventas.

La cuenta Mercaderías arroja ahora un saldo de 2.000 euros debido a la disminución de 2.000 euros por la salida de las mercaderías vendidas y la Cuenta Resultados por ventas un saldo acreedor de 400 euros por la pérdida obtenida en la operación.

Para determinar el resultado del ejercicio daremos de baja la cuenta Resultado por ventas anotando 400 en el Debe y daremos de alta la cuenta Resultados del ejercicio por el mismo importe.

En este caso no hay más resultados distintos de los obtenidos por ventas, que en el caso de haberlos se incorporarán también en este asiento para así determinar el Resultado total del ejercicio.

El Resultado por ventas viene determinado en la cuenta Resultados por ventas, 400 euros. Pero, ¿cuál es el coste de ventas? Habrá que determinarlo extracontablemente.

El Coste de ventas o consumo de mercaderías viene determinado por el valor de las existencias iniciales más el importe de las compras netas realizadas en el ejercicio y menos el valor de las existencias finales, o lo que es lo mismo, el importe de las compras netas más o menos, según corresponda, la variación de las existencias, es decir, 6.000 más 1.000 menos 2.000 que resulta un importe de 5.000 euros.