Contabilidad de la reclasificación contable

En esta clase vamos a explicar la reclasificación de partidas.

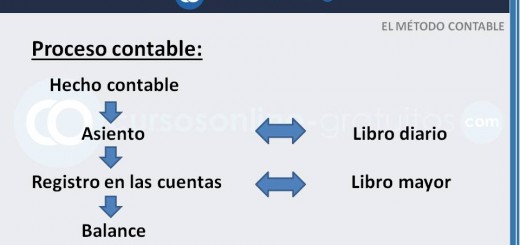

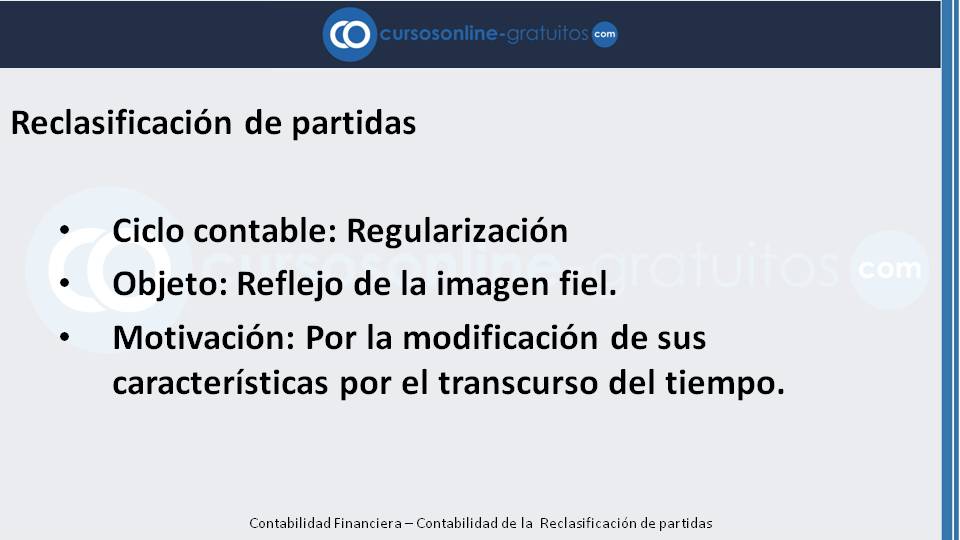

La reclasificación de partidas, enmarcada en la fase de regularización del ciclo contable, tiene como objeto el reflejo de la imagen fiel de las cuentas anuales.

La reclasificación de partidas consiste en reclasificar elementos patrimoniales por haberse visto modificadas sus características por el transcurso del tiempo.

Esencialmente se refiere a elementos patrimoniales cuyo vencimiento o plazo de realización, por el transcurso del tiempo, han pasado de ser a largo plazo a serlo a corto plazo.

Veamos un ejemplo de una reclasificación de una deuda:

En el momento de efectuar la regularización contable, una sociedad mantiene en su balance una deuda a largo plazo con un proveedor de inmovilizado de 20.000 euros de los que deberá amortizar 4.000 euros en el transcurso del siguiente ejercicio.

Anotaremos en el libro diario un asiento con un cargo en la cuenta Proveedores de inmovilizado a largo plazo y un abono en la cuenta Proveedores de inmovilizado a corto plazo para que en el balance de situación se refleje una deuda con vencimiento a más de un año en el Pasivo no corriente de 16.000 euros y una deuda con vencimiento de hasta un año en el Pasivo corriente de 4.000 euros.

Veamos otro ejemplo de reclasificación de partidas. Esta vez de un crédito.

Al finalizar la fase de desarrollo una sociedad mantiene en su balance un crédito a largo plazo por préstamos a empleados por importe de 15.000 euros de los que 5.000 euros los cobrará en el transcurso del ejercicio siguiente.

Para reclasificar correctamente el crédito se realizamos un asiento mediante un apunte en el debe de la cuenta Créditos a corto plazo al personal para reflejar en el balance en su activo corriente el crédito con plazo de realización hasta un año, y otro apunte en el haber en la cuenta Créditos a largo plazo al personal para que el balance refleje en el activo no corriente el importe del crédito con plazo de realización hasta a más de un año, ambos por 5.000 euros.