Examen de Contabilidad (Parte práctica)

Este es un examen de Contabilidad financiera que corresponde al primer curso y se muestra la solución y se proporcionan una serie de consejos y recomendaciones para hacer el examen. Pertenece a la parte práctica de la contabilidad del ciclo contable.

En este examen práctico se parte de un inventario de elementos patrimoniales a una fecha determinada, que el enunciado proporciona, en el que falta clasificar las cuentas y sus importes en debe y/o haber, así como el importe de algunas cuentas que deberá completarlo el alumno partiendo de la información que el enunciado del supuesto indica.

Una vez completado el inventario que se proporciona, el alumno deberá realizar los asientos contables reflejados en el enunciado para preceder a cerrar el ejercicio y formular un balance de situación.

Posteriormente, deberá realizar la apertura del siguiente ejercicio así como registrar los asientos que se desprendan de lo indicado en el enunciado del examen de contabilidad.

El vídeo muestra el enunciado, la solución correcta, así como comentarios explicativos que van a permitir al alumno el entendimiento de trabajo que se debe realizar.

El objetivo del supuesto en el examen es realizar una práctica general correspondiente al primer curso de contabilidad financiera que va a permitir al estudiante practicar asientos de hechos contables fundamentales y el cierre contable de un ejercicio, así como la comprobación del trabajo realizado con la solución correcta.

Para una mejor comprensión del contenido de este vídeo, es conveniente que pulséis el botón “pausa” para detener el vídeo siempre que requiráis más tiempo para prestar atención al contenido del examen de contabilidad.

Debemos advertir que este examen corresponde al primer curso de contabilidad financiera y, por lo tanto, no entra en problemáticas de cursos de nivel superior.

El supuesto parte de un balance de comprobación a fecha 15/12/2008 que tendremos que completar determinando los saldos que faltan y clasificando las cuentas en el Debe o en el Haber, según corresponda. Posteriormente se contabilizarán las operaciones pendientes de registro del ejercicio 2008 para determinar el resultado y cerrar la contabilidad. Una vez finalizada la contabilidad del ejercicio 2008, abriremos la del ejercicio siguiente 2009 y registraremos las operaciones que el enunciado nos indica.

El balance de comprobación a 15/12/2008 contiene una relación de los elementos patrimoniales que la empresa posee a dicha fecha, y por tanto, todos los hechos contables hasta el 15/12/2008 ya están contemplados en el mismo.

Observad que en este examen, en el balance están pendientes de clasificar los saldos en la columna del Debe o en la del Haber así como la determinación y clasificación de los saldos de las cuentas Mercaderías, Deudas por efectos descontados, Ventas de mercaderías y Amortización acumulada del inmovilizado material.

El enunciado del examen de contabilidad nos pide que realicemos el siguiente trabajo.

A. Sirviéndose de las columnas vacías existentes en la tabla del enunciado donde figuran las cuentas de ENERO Sociedad Anónima, señale si tienen saldo deudor o acreedor e indique los saldos que faltan.

B. Efectúe todos los asientos que faltan por contabilizar referidos al ejercicio 2008 y los referidos al primer mes de 2009.

Los pasos que vamos a seguir para resolver este examen de contabilidad son los siguientes.

1. Clasificaremos los saldos del balance de comprobación a 15/12/2008 de las cuentas de las que conocemos su importe.

2. Determinaremos los importes de los saldos de las cuentas del balance de comprobación a 15/12/2008 de las que no conocemos su importe e indicaremos su clasificación.

3. Registraremos los hechos contables acontecidos en el ejercicio 2008 con posterioridad a la fecha del balance de comprobación.

4. Regularizaremos el ejercicio 2008.

5. Determinaremos el resultado del ejercicio 2008.

6. Registraremos el asiento de cierre del ejercicio 2008.

7. Registraremos el asiento de apertura del ejercicio 2009, y por último

8. Registraremos los hechos contables acontecidos en enero de 2009.

En primer lugar clasificaremos las cuentas del balance de comprobación de las que conocemos el importe de su saldo en el Debe o en el Haber colocando el importe de las cuentas que deben tener su saldo deudor en el debe y las que deben tener su saldo acreedor en el haber.

En segundo lugar leeremos detenidamente el enunciado del examen de contabilidad para detectar la información que nos va a facilitar la resolución de los saldos de las cuentas que faltan en el balance de comprobación.

DATOS COMPLEMENTARIOS Y OPERACIONES ACONTECIDAS EN 2008.

a) Todo el inmovilizado se adquirió el 1 de enero de 2005. La amortización se realiza por el método de suma de dígitos creciente, considerando una vida útil de 5 años y un valor residual del 10% de su valor de adquisición.

Esta información nos va a servir para determinar el interrogante en la cuenta Amortización Acumulada del inmovilizado material que figura en el balance de comprobación a 15/12/2008.

En el balance de comprobación aparece como único elemento del inmovilizado material amortizable la cuenta Elementos de transporte.

La cuenta terrenos y bienes naturales, a pesar de formar parte del Inmovilizado material, no es amortizable puesto que no sufre depreciación.

Para calcular la amortización acumulada del inmovilizado material aplicando el método de la suma de dígitos creciente debemos, en primer lugar, calcular la cuota de amortización de elementos de transporte que consiste en dividir su valor amortizable, es decir, el valor histórico o valor contable menos el valor residual entre la suma de dígitos, o sea, 100.000 menos 10.000 dividido entre la suma de dígitos (uno más dos más tres más cuatro y más cinco). De esta operación resulta una cuota de amortización de 6.000.

En segundo lugar calcularemos las cuotas de amortización anuales de los ejercicios que el bien ha sido utilizado consistente en multiplicar la cuota de amortización previamente calculada por el dígito que le corresponde.

El importe de la amortización acumulada del inmovilizado material que debe de figurar en el balance es la suma de las amortizaciones anuales desde que el elemento entró en uso (01/01/2005) hasta el 31/12/2007.

La amortización del ejercicio 2008 es un gasto de ese ejercicio y por tanto la registraremos a 31/12/2008.

La suma de las cuotas de amortización anual desde 01/01/2005 hasta 31/12/2007, asciende a 36.000, y su saldo debe ser acreedor puesto que se trata de una cuenta compensatoria del activo no corriente.

b) Las existencias se contabilizan siguiendo el procedimiento especulativo con desdoblamiento de la cuenta de mercaderías, siendo los datos de la sociedad durante el ejercicio: Existencias iniciales: 4.000 unidades a 10 euros Unidad. La empresa ha comprado el 2/10/2008: 2.500 unidades a 14 euros Unidad y ha vendido el 1/12/2008 3.000 unidades a 20 euros Unidad y se sigue el método de valoración FIFO.

Esta Información nos permite determinar el importe del saldo de las existencias iniciales de mercaderías en la cuenta 300 Mercaderías, así como el importe del saldo de la cuenta 700 Ventas de mercaderías que deben figurar en el balance de comprobación a 15/12/2008.

El cálculo del importe del saldo de las existencias iniciales de Mercaderías, existencias a 31/12/2007 será: 4.000 unidades a 10 euros unidad que asciende a 40.000 cuyo saldo es deudor por tratarse de una cuenta del activo corriente.

El cálculo del importe del saldo de la cuenta 700 Ventas de mercaderías a 15/12/2008 será: 3.000 unidades a 20 euros unidad que es igual a 60.000 cuyo saldo debe de ser acreedor por tratarse de una cuenta de ingreso.

Asimismo obtendremos el importe de las existencias finales de las mercaderías, el Coste de ventas y el Resultado por ventas del ejercicio 2008 como veremos más adelante.

c) En este examen de contabilidad, a 31 de diciembre se obtiene conocimiento de que el cliente A, S.A., del que la empresa tiene pendiente de cobro 2.000 euros, está en dificultades por encontrarse en un procedimiento concursal de acreedores.

Esta información nos permitirá registrar el asiento de la corrección valorativa de la cuenta 430 Clientes a 31/12/2008 en la fase de regularización.

d) La cuenta de Arrendamientos y Cánones refleja el gasto por el alquiler de la oficina durante tres meses cuyo pago se realizó el 1 de noviembre de 2008, fecha en que se inicia el arrendamiento.

Esta información es útil para registrar a 31/12/2008, en cumplimiento del Principio del devengo, la periodificación correspondiente al gasto que figura en la cuenta 621 Arrendamientos y cánones del balance de comprobación a 15/12/2008 y que registraremos en la fase de Regularización. Todas estas fases de la regularización es la parte más crítica del examen de contabilidad.

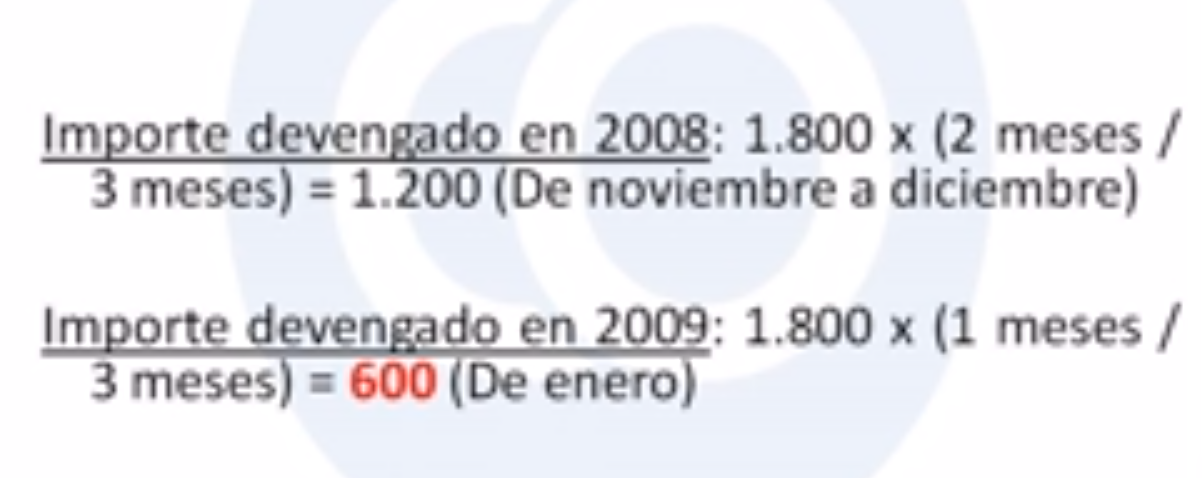

El gasto que figura en el balance de comprobación de la cuenta 621 arrendamientos y cánones es de 1.800 euros por el arrendamiento de los meses de noviembre y diciembre de 2008 y de enero de 2009, es decir, 3 meses, y deberemos calcular qué parte del importe total se devenga en 2008 y cual se devenga en 2009.

En 2008 corresponde un gasto de dos terceras partes de 1.800, es decir 1.200 euros, y en 2009 corresponde un gasto de una tercera parte de 1.800, es decir, 600 euros.

En la fase de regularización efectuaremos la contabilización del ajuste correspondiente rebajando el gasto de la cuenta 621 Arrendamientos y cánones de 2008 en 600 euros que posteriormente, en el ejercicio 2009, devengaremos mediante su correspondiente registro.

e) El IVA es el 16% y se liquida trimestralmente. A 31/12/2008 se realiza la liquidación del último trimestre y también el pago a Hacienda, si procede realizarlo, según se indica en el examen por cuestiones de simplificación, ya que en la realidad el pago puede ser en enero.

Esta información nos indica que el asiento de liquidación del IVA del 4º trimestre de 2008 se realizará con fecha 31/12/2008.

El importe del saldo de la cuenta deudas por efectos descontados coincide necesariamente con el saldo de la cuenta Efectos comerciales descontados que figura en el balance de comprobación a 15/12/2008 con un saldo de 12.000 euros, y puesto que se trata de una cuenta de pasivo corriente tendrá su saldo acreedor.

Una vez determinados los importes de los saldos que faltan e incorporados al balance del examen, se puede formular el balance de comprobación a 15/12/2008.

Una vez correctamente completado el balance de comprobación, contabilizaremos las operaciones acontecidas a partir de 15/12/2008

c) A 31 de diciembre se obtiene conocimiento de que el cliente A Sociedad anónima, del que la empresa tiene pendiente de cobro 2.000 euros, está en dificultades por encontrarse en un procedimiento concursal de acreedores.

Registraremos dos asientos: Uno para reclasificar la cuenta 430 Clientes a la 436 Clientes de dudoso cobro que nos indica la existencia de saldos de créditos comerciales de dudosa cobrabilidad.

Y simultáneamente otro, para aplicar el Principio de prudencia valorativa, registrando el deterioro de valor del crédito de dudosa cobrabilidad.

e) El IVA es el 16% y se liquida trimestralmente. A 31/12/2008 se realiza la contabilidad de la liquidación del último trimestre y también el pago a Hacienda, si procede realizarlo.

Registraremos dos asientos:

El primero de ellos por la liquidación trimestral del IVA, saldando las cuentas: 472 Hacienda pública IVA soportado, 477 Hacienda pública IVA repercutido, 470 Hacienda pública deudora por IVA y registrando la deuda surgida en la cuenta Hacienda pública acreedora por IVA.

Y el segundo, por el posterior pago de la deuda surgida en la liquidación anterior.

Una vez registradas las operaciones de desarrollo del ejercicio 2008 procederemos a registrar contablemente los ajustes correspondientes a la fase de Regularización contable, con la finalidad de que las cuentas anuales del ejercicio muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

De acuerdo con el enunciado del apartado 1.e del examen, registramos la periodificación contable de la cuenta 621 Arrendamientos y cánones por importe de 600 en aplicación del principio del devengo tal como hemos calculado anteriormente.

Así mismo registramos la dotación de la amortización de los elementos del inmovilizado material aplicando el método de la suma de dígitos crecientes para registrar el gasto y la amortización acumulada surgida por la depreciación de tales elementos.

Para determinar la cuota de amortización del ejercicio 2008 multiplicaremos la cuota de amortización que hemos calculado anteriormente, 6.000, por el dígito del año correspondiente, 4, es decir 6.000 por 4 que resultan 24.000.

Para corregir la valoración de las existencias en este examen, debemos determinar el saldo final de la cuenta 300 mercaderías aplicando el método FIFO, primera entrada primera salida, tal como se muestra en el video, resultando un valor de las mercaderías a 31/12/2008 de 45.000

Para el Cálculo del Coste de ventas, valoraremos, a precio de coste, las mercaderías vendidas.

Tal como nos indican en el enunciado del examen de contabilidad y de acuerdo con el sistema de valoración FIFO, se han vendido 3.000 unidades valoradas a un precio de coste de 10 euros cada unidad, por lo que el coste de ventas será de 30.000 que resultan de multiplicar el número de unidades vendidas, 3.000, por su coste unitario, 10.

El Resultado por ventas es el resultado obtenido por las operaciones de compraventa, calculándolo por la diferencia entre el importe de las ventas netas y el coste de las ventas

Las ventas netas son 3.000 unidades a un precio de venta de 20 euros cada unidad que importan 60.000, y el coste de ventas, tal como hemos calculado anteriormente, es de 30.000. Por tanto, la diferencia entre ambas magnitudes, es decir, el resultado por ventas es de 30.000.

Para rectificar el inventario, daremos de baja las existencias iniciales por importe de 40.000 y de alta las existencias finales por importe de 45.000, tal como hemos calculado anteriormente, ambas contra la cuenta 610 Variación de existencias de mercaderías, tal como se muestra en el video.

En este examen de contabilidad las existencias finales de mercaderías son superiores a las iniciales, lo que quiere decir que no todas las mercaderías adquiridas en el ejercicio han sido vendidas en el mismo

Para determinar el Resultado del ejercicio saldaremos y cerraremos todas las cuentas de gestión, cuentas de ingresos y de gastos, reflejando la diferencia entre las anotaciones del DEBE y del HABER en la cuenta (129) Resultados del ejercicio, cuenta que se aperturará en el Libro mayor.

Para ello reflejaremos los movimientos de dichas cuentas en el Libro mayor y registraremos en el Libro diario en el asiento correspondiente a la determinación del resultado del ejercicio 2008 del examen.

A continuación registraremos el cierre de la contabilidad, que consiste en saldar y cerrar todas las cuentas patrimoniales, es decir, todas las demás cuentas que han quedado abiertas en el libro mayor, y registrar el asiento correspondiente en el libro diario, tal como se puede ver en el video.

Una vez llegado a este punto se ha terminado una parte muy importante del examen de contabilidad, y ahora se formula el balance de situación a 31/12/2008.

Una vez finalizada la contabilidad del ejercicio 2008 del examen, procederemos a contabilizar las operaciones del 2009 que figuran en el enunciado.

Previamente a realizar los asientos correspondientes a los hechos contables acontecidos en enero de 2009 debemos registrar el asiento de apertura del ejercicio, que consiste en abrir las cuentas que hemos cerrado en el asiento de cierre del ejercicio 2008.

A continuación registraremos el devengo de los gastos anticipados que figuran en el asiento de apertura y que corresponden a la periodificación de la cuenta 621 Arrendamientos y cánones del ejercicio anterior, aunque este asiento se puede realizar posteriormente.

Ahora registraremos los asientos de los hechos contables correspondientes a enero de 2009 que el enunciado del examen de contabilidad nos indica.

1) El tres de enero compra 8.000 unidades de mercaderías a crédito por 15 euros cada una, obteniendo un descuento por volumen de pedido de 1.000 euros. Los portes pagados ascienden a 800 euros, a cuenta del vendedor. En este examen de contabilidad se aplica el 16% de IVA.

Registraremos la compra de mercaderías indicada teniendo en cuenta que el descuento por volumen de pedido de 1.000 euros que al obtenerse en el momento de la compra, disminuye el importe de ésta, y que los gastos del transporte de las mercaderías adquiridas las registrará el proveedor en su contabilidad ya que son a su cargo.

2) El 15 de enero vende a crédito 6.000 unidades de mercaderías a 22 euros cada una, realizando un descuento comercial de 400 euros. Las mercaderías se envían con envases, susceptibles de devolución por el cliente, por valor de 1.000 euros. La empresa emplea sus propios medios de transporte, facturando por este concepto 1.400 euros al comprador, cantidad que se halla pendiente de cobro. Una semana después recibe los envases. En este examen de contabilidad se aplica el IVA del 16%.

Registramos la venta de las mercaderías, las prestaciones de servicios y la entrega de los envases como aparece en el video.

Posteriormente, cuando los clientes devuelven los envases, se registra tal circunstancia, con la finalidad de disminuir el crédito de clientes, reducir el IVA repercutido, y dejar constancia de que los envases han sido devueltos.

3) El 18 de enero, fecha del vencimiento de los efectos descontados, son cobrados la mitad y resultan impagados el resto, los gastos de protesto pagados son 300 euros. Tres días más tarde se produce la quiebra del cliente, dándose por definitivamente perdida dicha cantidad. Se aplica el 16% de IVA.

En primer lugar reflejaremos un asiento cancelando la deuda con la entidad financiera y dando de baja el derecho de cobro de los efectos descontados que han sido atendidos por el cliente.

En segundo lugar registraremos dos asientos por los efectos que no han sido atendidos por el cliente: el primero para reflejar la nueva situación de los efectos impagados cargando la cuenta Efectos comerciales impagados y abonando la cuenta Efectos comerciales descontados por su nominal.

Y el segundo por el pago de la deuda con la entidad financiera por los efectos que resultaron impagados y de los gastos ocasionados por el impago.

Y por último, cuando tenemos noticias de la quiebra del cliente, daremos de baja los efectos impagados por considerarse definitivamente incobrables reconociendo, al mismo tiempo, la pérdida que ello supone.

4) El 23 de enero el cliente A, S.A paga a ENERO, S.A. la cantidad que tenía pendiente.

En primer lugar registraremos el cobro por caja del crédito del cliente, considerado en el ejercicio anterior en el apartado c), como de dudosa cobrabilidad, y simultáneamente revertiremos el deterioro que así mismo se registró con anterioridad.

5) A 30 de enero la nómina del mes pendiente de contabilizar y pagar presenta el siguiente detalle: Sueldo bruto: 6.000 euros, Seguridad social a cargo de la empresa: 1.800 euros, Seguridad social a cargo de los trabajadores: 240 euros, retenciones a cuenta del Impuesto sobre la Renta de la Personas Físicas: 900 euros.

Procedemos a la contabilización de la nómina del mes de enero de 2009 con los conceptos e importes indicados en el enunciado.

6) El 31 de enero, la Junta general de accionistas acuerda destinar el resultado del ejercicio anterior, caso de que haya beneficio, en primer lugar a compensar todas las pérdidas y la parte restante, si es que existiera, a dotar la reserva legal.

En el asiento contable damos de baja las cuentas (129) Resultados del ejercicio y (121) Resultados negativos de ejercicios anteriores por los importes que figuran en el asiento de apertura del ejercicio 2009, y registramos la diferencia entre los importes de las anteriores cuentas, en la cuenta (112) Reserva legal.

Con ello y con la ayuda del video queda explicado como hacer este examen de contabilidad aunque es recomendable intentar hacerlo sin mirar la solución e ir deteniendo el video previamente para comprobar posteriormente la solución.